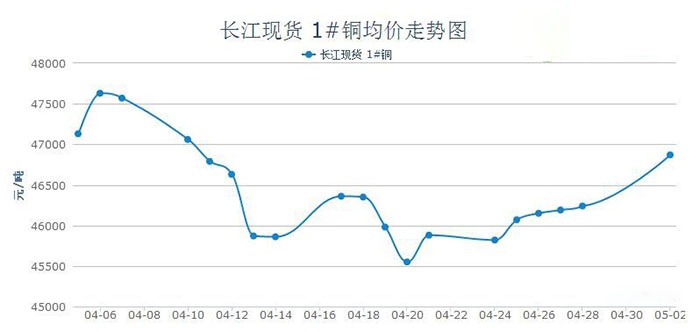

据监测数据显示,4月国内铜价震荡下跌,月末虽有一波小幅的回升,不过幅度极为有限,整体来看走势较为疲软,价格重心较3月份显著下移。以长江有色现货市场为代表,月初(4月5日)铜价为47130元/吨,月末(4月28日)铜价为46240元/吨,下跌890元,跌幅为1.89%。

宏观方面:国内方面,2017年以来中国央行资产负债表逐月收缩,而中信银行成为第一家资产负债表收缩的银行,这显示中国式缩表已在来临。市场认为,中国央行缩表与货币政策松紧并无直接关系。但是继民生银行“萝卜章”事件之后,政治局会议强调要高度重视防范金融风险,加强金融监管。长期来看,资金收紧预期不断加强,对市场造成一定的压力。国外方面,白宫详细公布了特朗普税改计划,但是还需要国会通过,市场依旧忧虑税改会像之前的医保改革一样无法实施,美元指数未能受此提振,维持低位盘整,铜价小涨,但随着美联储5月议息会议日渐临近,由于此前称年内有可能加息两到三次,所以市场必然会再度炒作加息问题,从而施压铜价。

市场方面:本月虽然铜价较3月份显著回落,但是低价也未能吸引商家入市采购,市场需求并未出现明显回暖的迹象,旺季再度尴尬遇冷。本月供应端压力较上月有所减弱,因部分厂家检修及进口铜货源不多,市场上曾短时出现供不应求状态。受此影响,本月现货铜在相当长的一段时间内都呈现出升水状态,好铜升水更是一度达到升200元左右。需求端来看,本月下游厂家方面多维持按需入市操作,仅仅在铜价处于45500附近时有增多买货操作,限制消费端极端疲弱。在4月份消费如此疲弱的情况下,预计5月市场需求也无显著回暖可能,铜价回暖需要寻求更多供应端及宏观面利好。

库存方面:最新上期所库存报229361万吨,较前一周减少10830吨,注册仓单92719吨。上海保税区64.77万吨,减0.9万吨;广东库存64.77万吨,减0.9万吨,无锡库存1.43万吨,增0.21万吨,市场库存出现下降。伦铜库存最新报259725吨,较前一周减少8675吨,注销仓单117450吨。近期,根据国家电网部署,电力建设为雄安新区配套基础设施建设的重要环节,预计配网及新能源投资达1157亿元。受此影响,国内外铜库存出现连续下降,同时,保税区货源清关进口增多,保税区库存增幅放缓,这些印证了国内需求存在转好的迹象。另外,为防止2016年年末铜价急剧上涨的情况再次发生,下游和终端企业适量逢低补库。

后市分析:整体来看,近期美国经济数据偏温和,3月新屋销售跳升至八个月高位,显示美经济仍有潜在上行动能。随着美国最新经济数据温和上涨,市场对美国即将公布的一季度GDP、4月芝加哥PMI等数据多持看好态度,工业金属价格或整体得到支撑。不过,目前铜价上方依然承压较重,而且短期内市场需求端表现也较为疲弱,若市场成交情况未有改善,铜价依然震荡偏弱,反之则有上涨空间。