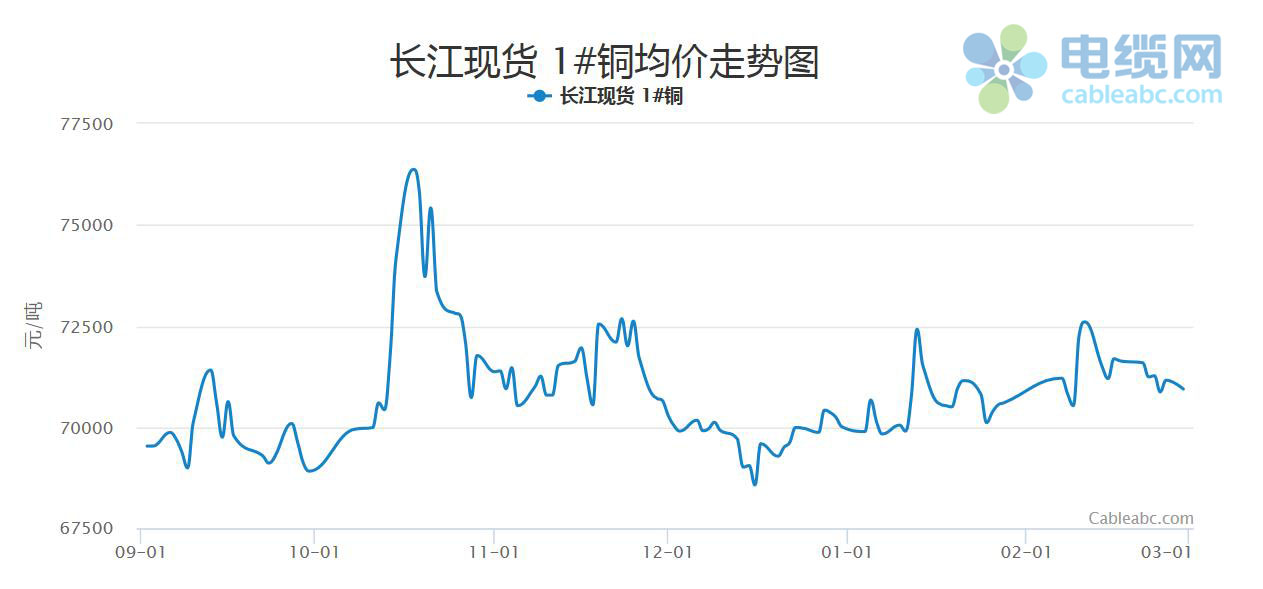

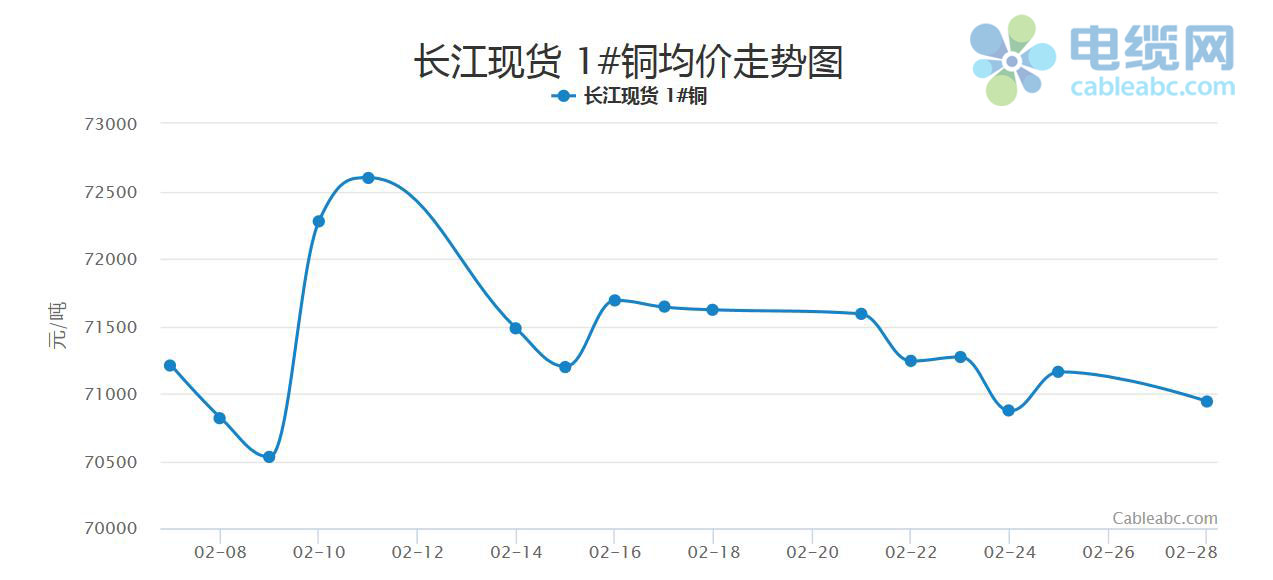

【电缆网讯】据电缆网(www.cableabc.com)监测数据显示:2022年2月以来,铜价走势先涨后跌,月内价格冲高后迅速回落,但整体来看价格重心仍处于高位徘徊。以长江现货1#铜为代表,月初1#铜均价为71210元/吨,月内(2月11日)上涨到最高点72600元/吨左右,之后价格迅速大幅下跌,收敛此前大部分涨幅,下半个月基本处于区间内窄幅震荡整理,涨跌幅度有限。截至2月末,长江现货1#铜均价为70940元/吨,较1月末70600元/吨小幅上涨340元/吨,上涨幅度约为0.48%。

行情分析:

宏观消息面影响偏中性

国外方面,疫情已经趋于常态化,欧美经济恢复缓慢,巨大的通胀压力依然存在。据悉,欧洲央行表态暂不考虑加息,另外,美联储3月份加息概率下降至五成左右,对市场情绪影响降低,预计市场不会过早做出方向性选择。国内方面,国家政策托底,经济稳定运行。统计局数据显示,2021年第四季度,国内GDP同比增长4%,预估3.3%,另外,第四季度国内制造业PMI延续反弹势头,制造业复苏带动市场情绪好转。2022年1月,受国内外假期因素影响,国内官方制造业PMI小幅下降至50.1,财新制造业PMI下降至49.1,回落至50的临界点以下。不过考虑到国内经济稳增长预期不变,一季度国内制造业可能稳定运行,宏观面基本稳定,市场回归产业面,与此相应,有色金属价格可能保持稳定。短期内铜价大概率延续当前区间内震荡走势。

俄乌局势引发市场避险

近日俄乌局势的不断变化引领市场情绪。短期来看,俄乌局势刺激石油、天然气等能源价格大幅上涨,而铜矿采矿、磨碎、洗选等环节的机器运转需要大量的电能,因此将提升铜矿开采成本,使得矿山高利润状态趋于“合理”,进而有可能影响全球铜的供应,对铜价形成底部支撑,甚至推升铜价。但另一方面,考虑到铜价在不确定性风险的影响下,走势基本喜忧参半。历数多年以来国际上的地缘冲突事件,可以发现,地缘冲突事件持续时间越长,全球市场动荡时间越长,黄金和美元持续上涨的时间越长,市场避险情绪加重,对铜价的负面影响越大。俄乌冲突下,全球经济复苏可能进一步放缓,如果在短时间内不能平息,不利影响将逐渐蔓延至全球,引发经济动荡,如果全球经济受到影响,铜的需求也将降低,并最终拖累铜价。

稳增长预期不变

节后归来,国内仍处于需求淡季,下游终端需求恢复较慢,市场整体成交清淡,除掉季节性因素,需求端来看还是比较乐观的,随着冬奥会的结束并且各地下游逐渐复工,预计消费稳步提升。一方面,国内稳增长预期不变,政策措施有望密集出台,央行降息落地,释放宽货币宽信用的积极信号,发改委明确要抓紧出台实施扩大内需战略政策举措,基建投资超前等,均有利于提振金属需求。另外,短期内奥密克戎对经济的影响减弱,海外经济将迎来一次复苏,叠加国内政策发力,全球经济有望实现共振,需求有望增长,对铜价有一定支撑。

绿色转型带动铜需求

全球绿色转型,绿色能源继续发力,有望带动铜需求上涨。2020年9月,中国、欧洲各国密集推出国家层面碳中和战略,为铜需求打开新的成长空间。得益于全球经济绿色转型,高盛估计,到2030年,铜的需求将增长近600%。在此背景下,光伏、风电、储能、新能源车及配套等领域对铜的需求量将有较大提升。据测算,与2020年相比,2021-2025年清洁能源领域对铜的需求增量为166万吨、185万吨、211万吨、240万吨、270万吨;与2020年相比,2030年清洁能源对铜的需求增量将达410万吨。

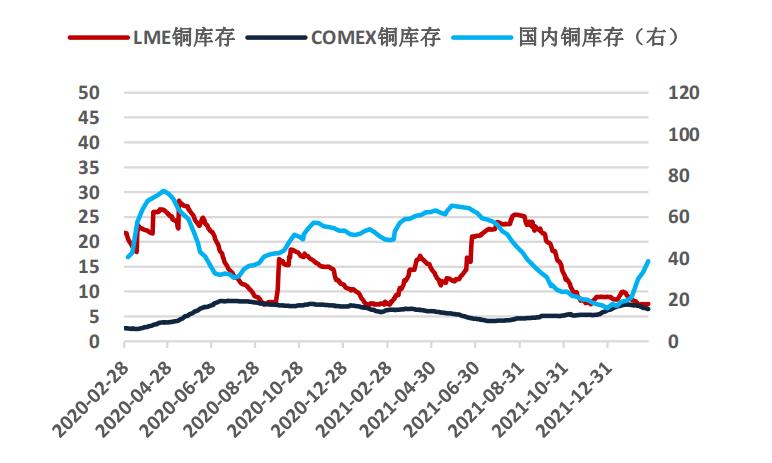

库存维持历史低位

春季国内进入淡季,国内外铜库存出现明显分化,国内铜库存和保税区库存出现上升,而伦铜库存维持下降趋势。数据显示,2月14日,中国电解铜社会库存19.82万吨,较春节前增9.95万吨;2月24日,国内市场电解铜现货库存21.18万吨,较2月17日增1.11万吨,较2月21日增0.42万吨。

国外库存方面,疫情扰乱了全球供应链,部分大宗商品的库存都处于历史低位,在一些有色金属出现库存“红灯”之后,市场对铜库存短缺的担忧升温,下游制造商出于拉长备货时间的预期加快补库,令海外铜库存进一步萎缩。截至2月15日,伦铜库存已突破去年的历史性低位,跌落至7万吨。截至2月24日,LME铜库存为74750吨,注销仓单16825吨,COMEX铜库存为72410吨。短期来看,低库存对铜价是利好因素,而随着全球航运紧张和库存滞留的问题得到解决,库存低水位的状况将得以改变,对铜价支撑作用将减弱。

后市预测:

短期来看,节后国内下游复工节奏缓慢,需求仍然疲弱,但随着天气逐渐暖和,需求复苏,叠加当前库存低位、经济稳增长预期、绿色能源继续发力等因素,预计铜价短期高位震荡为主;此外,俄乌局势引发市场避险情绪,短期对铜价形成底部支撑,甚至推升铜价,预计3 月上旬铜价大概率延续当前区间内震荡行情。俄乌战争如果在短时间内不能平息,全球经济复苏可能进一步放缓,经济受到影响,铜的需求也将降低,并最终拖累铜价。